会员登录

会员登录

刘作毅看东北:市场下行、高价格的背后

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

东北,辽宁、吉林、黑龙江三省,位于东北边陲,区域相对独立,西邻内蒙,南倚河北,东北面和俄罗斯、朝鲜交界。东北市场呈现“低需求、低新增、高集中、高价格”现象。

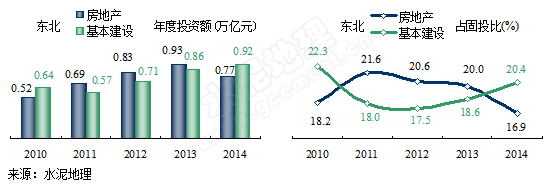

房地产与基建投资形势依然严峻

房地产、基础设施建设投资两项投资合计占固定资产37.1%,低于全国40%水平。但两者占固定资产比重走势如同“锅盖”和“锅底”,2014年分化加大,基建投资占比20.4%高于房地产。

房地产、基础设施建设投资两项投资合计占固定资产37.1%,低于全国40%水平。但两者占固定资产比重走势如同“锅盖”和“锅底”,2014年分化加大,基建投资占比20.4%高于房地产。

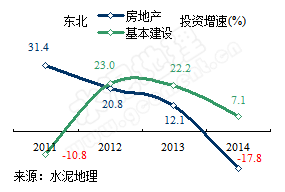

2014年,东北两项投资增速均为全国最低,房地产投资走势-17.8%,是唯一负增长地区,下滑幅度高达30%。东北的投资形势较华北更为乏力。

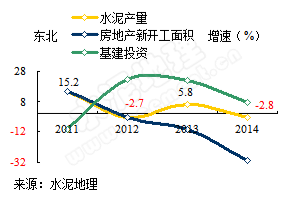

房地产、基建下行引发水泥需求再度下跌

房地产新开工面积的增速直接影响水泥的需求,2011年增速为14.96%,而后持续下跌,2014年大幅跳水至-30.58%,幅度越跌越深。

基建投资增速2012年后也呈下降趋势,在两新开工面积和基建投资双作用下,2014年水泥产量增速再回负增长,-2.8%。

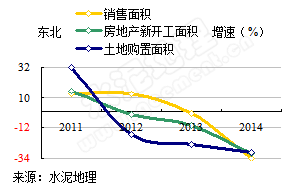

房地产走势再度下挫,年内难乐观

2013年全国大部分地区房地产销售情况都有表现不错,唯东北表现不佳,下跌并负增长,2014年更是深跌至-33.91%,销售不佳,必将引发房地产新开工、土地购置持观望态度,紧随其后急跌,房地产市场后期不被看好。

同步华北,水泥需求下行

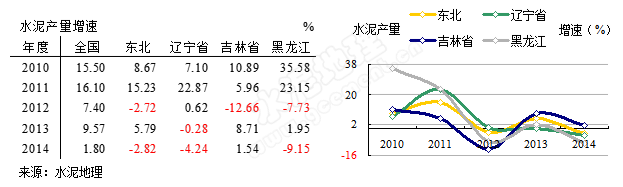

2012年,东北同步华北市场发出市场掉头向下信号,水泥产量出现负增长,-2.72%,表明2008年4万亿“大跃进”在东北、华北地区先行进入尾声;2013年在全国经济回暖背景下,小幅反弹;2014年东北水泥产量再度下跌至-2.82%,仅吉林略有增长。

水泥价格逆势走强,领先全国

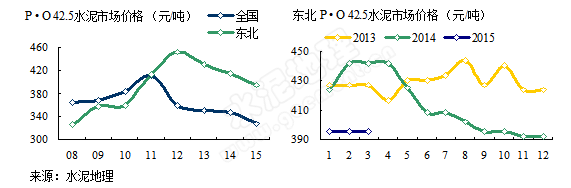

东北的市场低迷不振,水泥价格却有不俗表现,2011年是东北水泥价格转择点,此前低于全国水平,而后2012~2014年价格都在400元/吨以上,平均高出全国80元/吨,历时3年,2015年首度跌破400元/吨。

东北的市场低迷不振,水泥价格却有不俗表现,2011年是东北水泥价格转择点,此前低于全国水平,而后2012~2014年价格都在400元/吨以上,平均高出全国80元/吨,历时3年,2015年首度跌破400元/吨。

价格在2014年开始明显下滑,主要原因是辽宁价格有所松动而至(原因下文描述)。

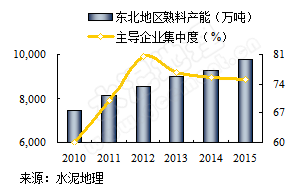

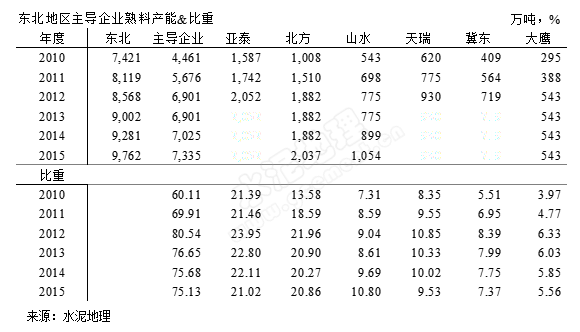

低需求 低新增

东北市场不振,水泥需求在低位,进入“十二五”以来,在2012、2014年水泥产量两度出现负增长;新增产能在全国处于低位增长,但随着价格高位,新增产能的动力不时萌生,主要在辽宁。

东北市场不振,水泥需求在低位,进入“十二五”以来,在2012、2014年水泥产量两度出现负增长;新增产能在全国处于低位增长,但随着价格高位,新增产能的动力不时萌生,主要在辽宁。

黑龙江、吉林的价格高位,增加了辽宁水泥向两地流动的动力,辽宁水泥通过四平和梅河口两个渠道进入北部市场。

集中度有待进一步提高,关键在辽宁

亚泰是东北最大企业,在吉林一地的产能占比40%以上,具有市场话语权,在黑龙江、辽宁产能居前列。

亚泰是东北最大企业,在吉林一地的产能占比40%以上,具有市场话语权,在黑龙江、辽宁产能居前列。

北方水泥2009年进入东北,在黑龙江快速大面积收购,产能占比迅速飙升至近60%,尤以收购哈尔滨宾州双5000 t/d后,确立了北方水泥在黑龙江的绝对主导地位,在吉林、辽宁产能军进入前3。

黑龙江,北方和亚泰2家占产能79%,吉林,亚泰、北方、冀东3家占82%,辽宁,山水、天瑞、北方3家占52%,显然辽宁集中度大大低于吉林、黑龙江两省。

东北地区的集中度要高于华北,且区域相对封闭,这是同样在市场不振情况下,价格高于华北的重要原因之一。但随着市场不断下滑,新增产能不断,华北水泥向东北高价格区的流动,进而向东北向推动,东北的高价格正在受到挑战。

东北市场的特征:低需求、低新增、高集中、高价格,至2011年以来维持了4年,2014年出现明显松动迹象,其引发点是在辽宁,三地间的差异是在高集中上,辽宁集中度过低,在市场供需发生变化,价格的差异增加了流动性,主导企业的控制力决定市场的稳定性,提高集中度,缩小区域间价格差是市场走向稳定的关键。

南起珠三角,再到长三角,最北东三省,市场起伏,主导企业在市场表现各有差异,西南、西北地区经过高需求、高增长后,也将面临东部地区走过的路,而中部地区处于两者之间,水泥产业在经济高成长的背景下表现不一,但产业发展、技术进步、集中度提高、市场控制力不断加强一直是发展主线,市场的起伏高低不能左右,但产业的进步是永恒主题。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。