会员登录

会员登录

京津冀市场,到底发生了什么?

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

京津冀地区是全国三大城市群之一,但与其他两个城市不同,这几年水泥市场持续处于全国价格洼地,为什么会表现的这么差?笔者通过梳理,答案是:“市场”出了问题。

京津冀是我国先行的下行市场,正如多年前的“浙江现象”,从单一现象蔓延为全国普遍现象,在当前经济转型、产业“去产能”的背景中,“京津冀现象”是否也可能蔓延?我们如何从“京津冀现象”来看待并警惕其他水泥市场或也可能遭遇的共同问题?

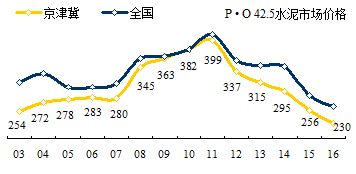

一、水泥价格

2011年,京津冀水泥价格摸高后迅速回落,且回落幅度大,5年间跌去139元/吨,平均年降28元/吨,2016年1月价格230元/吨,是2003年以来最低价格,其表现不佳引起业内关注。

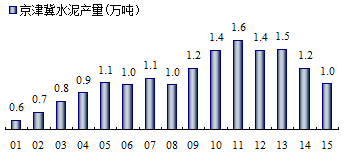

二、水泥产量

进入21世纪以来,在北京申办2008奥运、天津滨海新区建设、曹妃甸开发区新建拉动下,展开了一轮强劲增长。

2001~2005每年水泥产量递增1,000万吨;2006~2008年在高位持平;4万亿投资爆发新一轮增长,2009~20011年每年递增2,000万吨水泥,2011年到达顶峰,1.6亿吨;随后开始急速下降,每年递减2,000万吨下降(2013年受4万亿2.0版拉涨)。

2008~2015年走呈现急涨急跌走势,2015年产量回落到2008年水平,2016年是否再度破位?

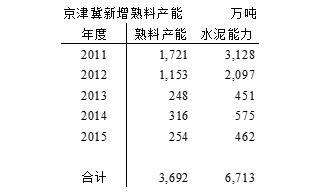

三、新增产能

2012年市场破位下行,但企业还未及时反应,新增产能建线热情仍在,并没有停下来。大家自认为,保GDP是政府首要目标,今年不好,明年还会加大投资拉动。

2011~2015年间,整整建了30条线,熟料产能3,692万吨,占全部熟料产能的40%,换算成6,700万吨水泥能力。这6,700万吨,就是多出来的过剩产能。

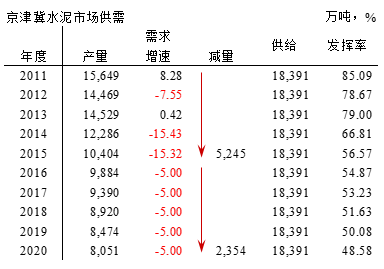

四、供需关系

京津冀是全国水泥先行下行市场,特征非常明显:

• 2012~2015年间平均下降幅度-9.47%,2014、2015年连续两位数跳水;

• 2015年水泥产量较2011年跌去5,245万吨,为2011年的67%;

• 2015年产能发挥率56.57%,较2011年85.09%下降29%个百分点。

假设十三五期间平均递减5%,2020年产量为8,000万吨,较2015年再度下降2,350万吨,产能发挥率降至为48.58%。

十二五已经过去,大家都没想到后期市场竟然会如此无情,真是始料不及。从京津冀市场走势看出,这一轮市场行情没有进入理想的高位平台期,而是直接快速奔底。2016年会不会是底?谁也不敢拍板,为什么?这十几年来都是市场上行期,大家的思维还是习惯地向上看。应该说,面对市场下行,大家都思想准备不足,更谈不上在市场下行期有什么经验。实际上即使有经验,也是在市场上行期的下行波段。可以说,有什么经验,更是借市场复苏来实现的。

为什么这几年大家感到市场协同越来越难,实际上协同最为成功的经验,就是旺季限产,改变供需关系,因为大家看到协同会出效益。在市场需求持续下滑之时,信心被不断冲击,换位思考,因为你限的产难以抵消市场下滑的空间。为什么现在谈供给侧,实际上就是以往靠政府加大投资来改变市场供需关系的可能性是越来越小,甚至没有。

上面数据最值得关注的是:5年间需求侧已经下滑了5,000多万水泥,而供给侧并没有相应减产能,而是在等待明年市场见好,再恢复生产。等待的结果就是存量产能继续拼杀。所以在市场下行供需关系改变之时,如何去产能是要解决的问题。

五、区域差别

水泥是区域产品,京津冀主要包含北部冀中地区和南部冀南地区,张家口相对独立。

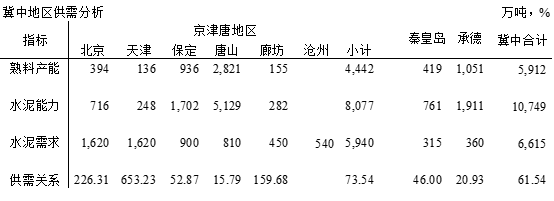

北京、天津是大市场,由于环保和资源问题,市场缺口大,将北京、天津和保定、唐山、廊坊、沧州作为一个地区考虑,其产能发挥率(供需关系)为73.54%,而秦皇岛、承德分别为46%和20.93%,区域间相差甚远,综合下来,冀中地区产能发挥率为61.54%。

冀南地区由石家庄、邢台、邯郸、衡水组成,衡水没有资源,水泥生产能力,7,150万吨,水泥需求仅为3,400万吨,产能发挥率不足一半,47.82%,远低于冀中地区。邢台产能过剩最为严重,产能发挥率仅为33%,石家庄略强,40%,邯郸56.62%,但周边山西、河南产能严重过剩,对邯郸市场影响很大。

正是区域之间供需关系相差大,增加了市场流动性,这也是全区域统一行动受到挑战的重要原因,因为地区间差异过大,难以持久稳定。

结束语

市场下行期,市场背景发生了根本变化,京津冀市场需求急速下滑,效益更是大幅跳水。一是,没有做好相应准备;二是,集中度偏低,难以形成市场共识。

10年前,市场处于上行期,出现"浙江现象",而后被一个个复制,"河南现象"、"辽宁现象"、"新疆现象"……。 京津冀是先行下行市场,本文从数据、现象给出了京津冀市场的特征,一些地区正在或即将步其后尘,但如何破解是关系到产业如何发展的问题。

2009年笔者撰文《叫停河南水泥投资?!》 ,看到在市场上行背景下,新增产能更是如火如荼,大大超出市场需求增长。几年功夫,市场发生逆转。政府已明确指出:去产能。所以必须换位思考,如何在这一轮经济转型过程中,使供需同步,进行真正意义上的去产能是破解产能过剩的根本,而紧靠限产是远远不够的。这一限、一去,相差甚远,其经济背景发生根本变化。去产能必须去做,京津冀市场的现象或许会给你带来一些启示。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。