会员登录

会员登录

图解:2014年新增75条生产线 熟料产能9980万吨

根据水泥地理跟踪,2014年当年新增75条生产线,合计熟料产能9,980万吨,扣除已掌握的累计关停情况(125条小规模生产线、合计近5,000 万吨),目前运转的新型生产线有1,620条线,累计熟料产能17.2亿吨,平均规模3400 t/d,人均熟料产能1.27吨。

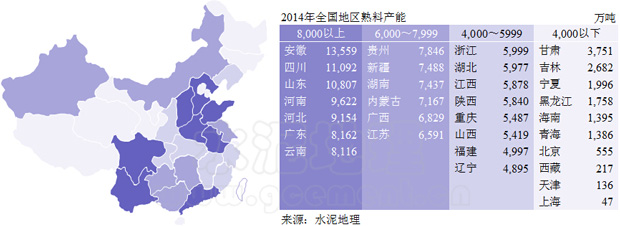

2014年累计熟料产能:1,620条线,17.2亿吨

据水泥地理跟踪统计,截止2014年底,全国合计新型干法生产线1,620条,熟料产能17.2亿吨;当年新增75条线,熟料产能9,980万吨,超出2013年当年投产产能900万吨。

安徽熟料产能1.36亿吨,名列榜首。安徽具有得天独厚的大物流优势,通过长江黄金水道,沿江沿海输出;

广东倚赖珠三角经济发达区,四川、河南、河北、云南地处内地,多在本地消费;山东原是水泥输出大省,由于周边产能崛起、价格走低,没有成本、物流优势,市场基本在本地消化,部分输出;

云南、贵州、新疆、内蒙古近几年产能迅猛增长,后期市场压力不容乐观。

北京、天津、上海水泥产业正在退出,西藏属于生态保护区严格控制建线。

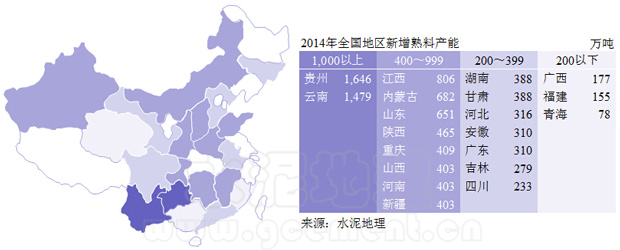

2014年当年新增熟料产能:75条线,9,980万吨

市场就是这样无情,在一片“围剿声”中,2014年全国新增熟料生产线仍达到75条,熟料产能9,980万吨,超出2013年投产产能900万吨。

华北,内蒙古、山西、河北再添产能,已塌陷的市场更是雪上加霜;

东北,吉林新添两条线,2014年市场已受挑战,2015年将再度受压;

华东,江西、山东、安徽、福建都有增容,唯独长三角中上海、江苏、浙江守住“煎熬”未再建线;

中南,河南、湖南、广东、广西虽然只有两、三条新线投产,但本已饱和的市场,一石激起千层浪,市场不会平静;

西南,除西藏外,贵州、云南、四川、重庆均有投产产能,其中贵州、云南2014年均投产13条生产线,熟料产能分别均为1650万吨、1480万吨。刚过一年好日子又要开始“受苦”,云南的“异地技改”应该是幕后推手,从投产企业性质看,其中中小型企业投产产能占到总投产产能近2/3。在市场产能爆发中,大企业集团必然也要随之补足布点,否则将失去在在市场的“立足点”。

西北,陕西、新疆、甘肃、青海,只有宁夏深受产能过剩之苦没有新线投产,但也有一条线在建。

为什么还有这么多线在建?显然是“管的太多”,若真是交给市场,恐怕反而不会有这么多“撞枪口”的。

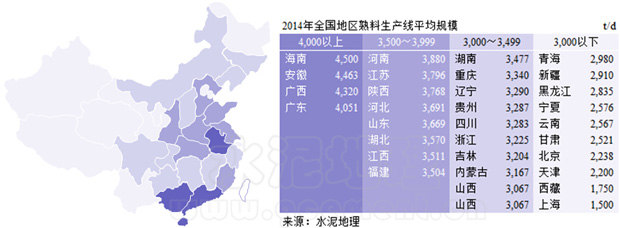

生产线规模:全国生产线规模仅3400t/d

生产线规模是决定生产成本重要因素之一。在水泥地理掌握的生产线中,截止2014年底已有125条小规模生产线、合计近5,000 万吨熟料产能关停。2014年新型干法生产线平均规模提高,已达3400 t/d。

海南、安徽、两广生产线平均规模在4000 t/d 以上,主要是得益于市场和物流条件优势,海螺、华润、台泥、华盛以5000 t/d线为主力阵容。

河南、江苏、河北、山东是产量大省,地形以平原为主,生产线具一定规模;陕西,冀东、海螺、声威以5000 t/d 线为主;福建,华润、红狮进入,也是以5000 t/d 线为主。

西北市场容量不大、区域分散,青海、新疆、宁夏、甘肃生产线平均规模在3000 t/d 以下;北京、天津、上海,受城市环保、资源影响,不再建设规模生产线,正从市场退出。

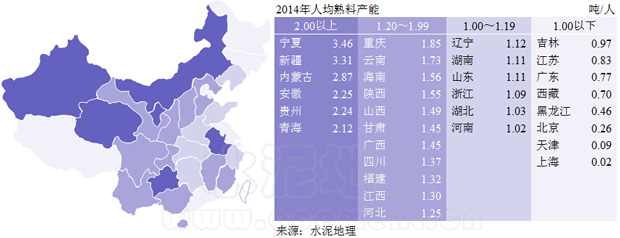

人均熟料产能:1.27吨/人

地区人均熟料产能是市场供需关系的重要标志。2014年底,全国人均熟料产能达到1.27亿吨/人。

人均熟料2吨以上地区:安徽,水泥、熟料输出地区;新疆、内蒙古、青海地广人稀,不能唯指标而论,但新疆、内蒙古的价格走低足以说明市场的供需关系;宁夏、贵州消化产能要靠时日,但市场的增量空间要盘算清楚。

人均熟料1.20~1.99吨地区:西南的重庆、云南、四川人均熟料产能低于贵州,但也都在1.20~1.99吨/人这一层级,除海南、福建外大部都是内陆地区。

人均熟料1.00~1.19吨地区:涵盖辽宁、湖南、山东、浙江、湖北、河南6省,除辽宁外,产量基本都在1亿吨以上,是产量大省。

人均熟料1.00吨以下地区:江苏、广东是水泥、熟料输入区,对应安徽、广西;吉林、黑龙江,严控产能;北京、天津、上海,水泥产业退出地区,由周边地区河北、安徽、江苏、浙江供给;西藏,生态区严控新增产能。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。