会员登录

会员登录

刘作毅评华南:最被看好的水泥市场

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

华南,广东、广西、海南三省,位于中国南部,西江将广东、广西连在一起,是海螺继长三角打造的第二市场、华润出奇制胜的发祥地、台泥试水大陆的桥头堡。

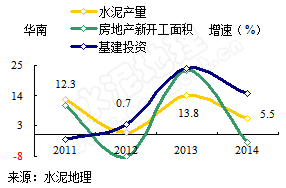

与全国投资相反,房(地产)高基(建)低

华南房地产、基础设施建设投资在2011年反转,房地产投资高于基础设施建设投资,占固定资产投资占26%左右,基本建设设施投资占比23%上下。2014年,两项投资合计占固定资产49%,大大高于全国40%水平。

2014年,两项投资增速均出现下滑,房地产下降幅度不大,2个百分点,高于全国和长三角增速,基建投资下滑较大,但仍高于2011、2012年水平。

房地产、基建增速双下调,引发水泥需求增速掉头

2014年,尽管华南房地产新开工面积、基础设施建设投资双降,引发水泥回落,但水泥产量的增速仍在全国和长三角之上。2014年,房地产新开工面积增速跌至-3.09%,跌幅达26个百分点之多,这将对2015年市场产生较大影响。

2014年,尽管华南房地产新开工面积、基础设施建设投资双降,引发水泥回落,但水泥产量的增速仍在全国和长三角之上。2014年,房地产新开工面积增速跌至-3.09%,跌幅达26个百分点之多,这将对2015年市场产生较大影响。

基础设施建设投资增速2013年大步攀升,2014年虽有下降,但较2013年增长1,250万元,2015年还会处于增长。

房地产走势下挫,但好于其他地区

经过2012年、2013年跌涨,2014年房地产销售、新开工,土地购置增速点位基本又回到了2011年,但较其他区域要高的多,这也预示着华南地区房地产的前景要比其他地区好得多。

华南水泥需求好于全国

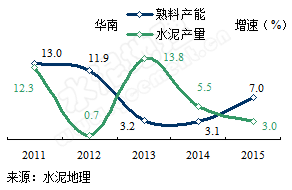

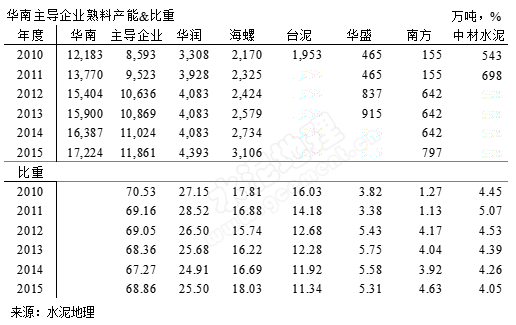

华南2014年水泥产量增速是2010年以来第二低点,但仍是全国的3倍,细分到各省区有很大差异:广东仍保持两位数增长,在2014年表现尤为突出,主要得益于房地产投资虽有跌幅,但仍能保持较高的增长速度17.3%,仅低于2013年2个百分点,积极推动粤东、粤西、粤北以交通基础设施建设,加快经济发展,缩小与珠三角差距,保证了水泥需求仍保持一定的增长;广西、海南2010年以来,一直保持较高的增长速度,在2014年都有较大跌幅,但海南仍保持增速8.3%,高于大部分地区。

华南2014年水泥产量增速是2010年以来第二低点,但仍是全国的3倍,细分到各省区有很大差异:广东仍保持两位数增长,在2014年表现尤为突出,主要得益于房地产投资虽有跌幅,但仍能保持较高的增长速度17.3%,仅低于2013年2个百分点,积极推动粤东、粤西、粤北以交通基础设施建设,加快经济发展,缩小与珠三角差距,保证了水泥需求仍保持一定的增长;广西、海南2010年以来,一直保持较高的增长速度,在2014年都有较大跌幅,但海南仍保持增速8.3%,高于大部分地区。

供需互有增跌

华南市场供需关系把握较其他地区好的多,一是,在市场启动之初大企业主导市场的地位就已确立,二是,政府在批复生产线较其他地区要谨慎的多,没有出现“一窝蜂”。

2015年华南地区将有6条线投产,合计熟料产能1,150万吨,广西2条,广东4条,华润2条,海螺、南方、红狮各有1条。

预测华南市场需求3%的增长,新增产能增速7%,将超过需求增加,但有3条线是在下半年投放市场。

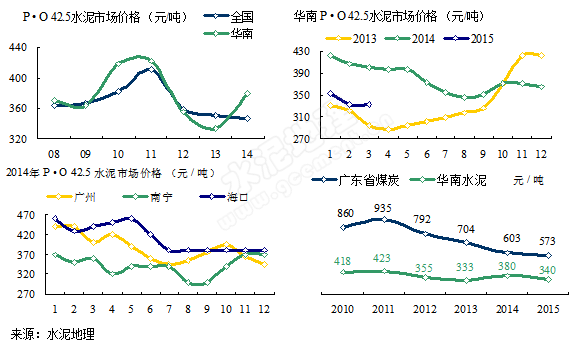

水泥价格逆势走强全国

2014年,华南水泥市场走势强劲,承接2013年底高位,持续5个月,强于长三角。2014年8月触底,但跌幅有限。进入4季度,旺季不旺,价格反弹乏力。全年平均价格高出2013年近50元/吨,仅低于2010和2011年。期间由于北方水泥南下,主动降价拦截。

2014年,华南水泥市场走势强劲,承接2013年底高位,持续5个月,强于长三角。2014年8月触底,但跌幅有限。进入4季度,旺季不旺,价格反弹乏力。全年平均价格高出2013年近50元/吨,仅低于2010和2011年。期间由于北方水泥南下,主动降价拦截。

华南是继长三角备受关注的市场,华润、海螺、台泥是华南市场的主角,西江将广东、广西连接,再造了国内第二条沿江物流大通道;海南市场相对独立;一年市场两淡两旺,年末旺季可跨越至来年1月份,旺季时间更长。

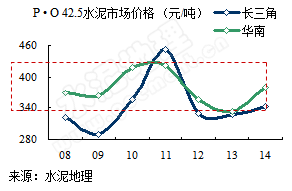

华南市场布局不同长三角,“十五”期间 (2001~2005)海螺挥师南下两广,华润通过收购红水河进入广西,两家企业都是区域布局,高筑平台。“十一五”期间 (2006~2010),台泥一气在广东英德、广西贵港两地建设8条6000 t/d 线,期间华润新建、并购并举,2010年末,已有24条生产线,3300万吨熟料规模;海螺14条线,2200万吨规模,3家企业迅速的区域规模扩张搭起了产业进入门槛。2008~2014年,华南水泥平均价格378元/吨,长三角水泥平均价格345元/吨,高出30元/吨之多,华南价格相对稳定在一个区域,这和3家企业在市场的规模、竞争力和区域市场控制力不无关系。

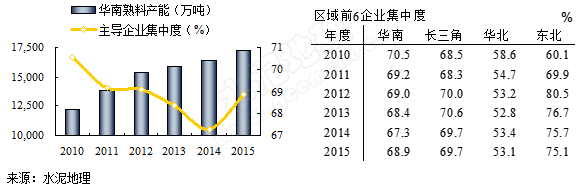

起点门槛高,持续保证高集中度

从区域前6集中度可看出:

华北区域,区域前6集中度5年间下降了5个百分点,而且原本基础就不高,2010年也仅为58.6%;

东北区域,2010年60.1%,5年间上了一个台阶,提高到75.1%;

华南和长三角,两者集中度走势基本类似,不同点在于,长三角是通过大规模市场整合走过这一过程,华南是市场启动之初就形成前3区域布局,中材、华盛、南方、塔牌、光大、鱼峰在自己的小区域形成一定势力范围。华南市场布局堪称全国典范,遗憾的是只在华南出现,无疑海螺是领头羊,关键是华润、台泥敢于并且能够跟进,3家企业高搭平台,同台竞技,上演了一场大戏,二线企业基本都是5000 t/d 线配置,水涨船高,这就是华南区域企业的特征。

海螺:

海螺在两广布局有板有眼、步步为营,海螺在每一地的发展战略,正像董事长郭文叁而言,都是战略规划在先,因地制宜、分步实施,与市场发展同步。

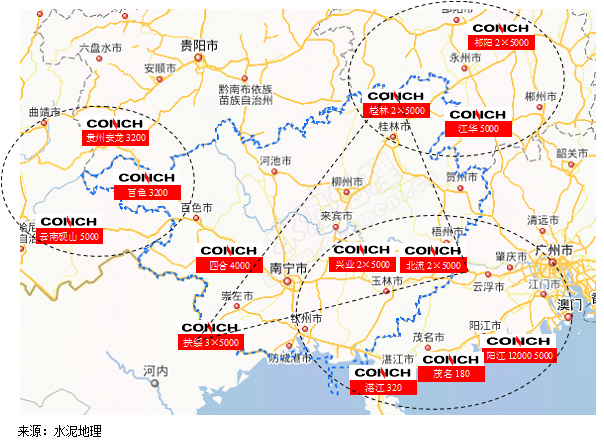

海螺在广东英德、清新、佛山、江门一线建立基地+粉磨站,将粤北熟料基地和珠三角粉磨站形成区域市场,随着北江通航能力改善,粤北熟料基地的规模优势在逐步显现;海螺在粤西湛江、茂名布有粉磨站,从广西玉林输入熟料,2013年在阳春投产5000 t/d 线,今年将再投12000 t/d 线,在粤西的地位将大大加强,粤西是海螺、华润两家天下,你来我往不分伯仲;粤东是相对独立市场,海螺通过中转站将市场向东推进,在中山、揭阳布中转站扩大市场份额。至此,海螺由粤北向粤南,从粤西到粤东,形成广东十字布局。

海螺在广西的布局是一个新的模式,海螺在长三角,借长江横穿安徽、江苏、上海再沿海进入浙江,沿长江一线辐射周边城市群,这一战略布局已成水泥业经典,但毕竟这样的环境不多。广西的布局是海螺一个新的战略布局,选择区域内经济发达城市布点,通过公路运输向周边辐射,几个点相互策应形成对区域的控制,这一模式适合于国内大部分地区,海螺在广西得以实施。

海螺在2004~2011年用7年在桂林、玉林(兴业、北流)、扶绥3点在广西境内布下9条5000 t/d 线,2011、2012年收购南宁四合、百色凌云2条线,基本完成了广西布局。再向周边展望:

北面,桂林海螺和湖南永州祁阳海螺、江华海螺构成广西与湖南相交的区域;

南面,玉林海螺与广东湛江、茂名粉磨站,阳江海螺联手构成广西与广东粤西交界区域;

西面,收购百色凌云,意在和贵州安龙海螺、云南砚山海螺形成广西与西南搭界区域。

海螺在广西内陆成功的战略布局和长三角沿江战略交相辉映,为海螺在进入西南、西北区域市场奠定了成功经验。

华润:

华南市场对华润来说,可以用背水一战或孤注一掷来形容,为什么?海螺在两广有完美布局,广东英德熟料基地借北江直通珠三角城市群;桂林、扶绥、玉林3点布局锁定广西。海螺的布局深思熟虑、通盘考虑,不再给他人机会。华润进入两广必须破局,如何破?资金、人才、华润都不缺,华润缺的是产业经验和战略。但华润擅长产业整合经验,既然要进入水泥业,就要破釜沉舟敢于向海螺挑战,经过多轮谋划、几经调研、反复论证,终于推出"两点一线",并持续改进为“3+2”战略,可谓用心良苦,可以说是华润看透海螺在长江的战略布局,在西江捡了个“漏”,并加改进:

攮广西资源,获广东市场,借西江物流,就这一点看出华润是财大气粗,有备而来。华南市场的成功,给华润水泥带来无穷喜悦。时间不长,西江的季节性断流几乎让华润功亏一篑,此时华润在广西西江贵港已完成7条5000 t/d 布局,旺季来临,物流非但没有助力反成拦路虎。在此生死关头,华润再破"禁区'挑战广东肇庆封开,劈山开路,华润在封开建起了延绵40多公里的长廊,将石灰石送直送沿江熟料基地,打通了直航珠三角的又一个熟料基地,3000 吨船舶常年畅通无阻,与广西基地互保锁定珠三角市场。

华润不是运气好,也不是神机妙算。在华润发展中,既有神来之笔,也有败走麦城。所幸是华润没有真正败走麦城,总是在不断反思,不断前行,大家都看到了华润的光环,而华润恰恰是在不断反思中自我成长。

台泥:

台泥水泥,在华南是一锤重磅定音,和海螺贴身进入两广市场。台泥下手狠、马不停蹄、火力集中、先声夺人进入大陆市场,和其他外资企业形成巨大反差。2006年,台泥在与海螺一江之隔的英德投产2条6000 t/d 线,选用大陆装备,一改在台湾建厂选用欧洲世界顶级装备的惯例,意在降低建设成本,做好市场竞争准备。不出两年,台泥在英德的三线、四线和在广西贵港的4条6000 t/d 线落地,一个大企业的雏形出现在水泥公众面前,由此大家记住了台泥,出手够狠;2009年,台泥又遇到千载难逢机会,2009年国家出台38号文,打消了香港昌兴矿业进一步在大陆发展水泥业务的想法,悉数转让给台泥,昌兴矿业是至今在国内出让股权规模最大、资产最好的业务单元,但在不声不响中就被台泥轻松拿下,可见台泥在新建和收购都有其"眼光"。至此,台泥在两广有8条6000 t/d 线,和从昌兴收购的4条5000 t/d线,仍交海螺托管,由此看出台泥的心态。实际上,早在90年代海螺在香港上市,台泥看准海螺的发展前景就重仓海螺股票,由此结下不解之缘。

第二梯队:

华盛天涯,最初是做煤炭贸易出生,主要从越南进口煤,水泥厂是用煤大户,在卖煤的过程中老板了解了水泥,顺便也就延伸到做水泥了。华盛有进口煤的渠道,位于海南,区域市场相对独立,华盛起点高,2005年建起第一条5000 t/d 线,每隔两年建一条,直至2012年,建起12000 t/d 线,成为海南第一把交椅,在海南市场上,连华润也要关注他的"脸色"。

南方水泥,2009年在桂林通过收购一家浙系企业进入广西,2010年投产5000 t/d线;2012年,收购南宁横县沿西江中信金鲤2条5000 t/d 线,矿山品位高、物流条件好、装备精良,是南方水泥技术指标最好的生产线;2015年3月在崇左再投5000 t/d线,南方在广西3地4条5000 t/d 线。南方在广东先后在2011、2012年在韶关收购2条线,后受国家经济环境影响,没有进一步扩大在两广产能规模。

中材水泥,2006年在广东云浮发力,收购、新建并举,3条5000 t/d 线、1条2500 t/d 线一并囊如旗下。随后,中材将重心移向西北在未在发力,时隔5年在罗定再投5000 t/d 线。中材曾有一个庞大规划,借鉴华润封开经验,在云浮建设大规模生产基地,和目前基地对接实现石灰石资源共享,若项目建成投产后,其效益不低西江华润,38号文发布,中材放弃了这一规划的实施。

塔牌、光大、鱼峰、越堡、广英表现各异,塔牌起家梅州,后将市场推向珠三角惠州,又在相邻梅州的福建龙岩再建2条5000 t/d 线,最近又传准备在梅州再建2条12000 t/d 线。光大在惠州一地先后投产4条5000 t/d 线,越堡在2012年投下2条5000 t/d 线,2014年是广东丰年,据悉光大4条线利润7亿元,越堡2亿元。市场就是这样耐人琢磨,2012年惠州、韶关、河源相邻3地相继投产5条生产线,都在发愁水泥销往何处,不出一年大获斩获。鱼峰,广西老牌企业,在广西水泥工业有其辉煌地位,当年在全国也是名噪一时。2008年后就没有再继续扩大产能,曾有几次机会与大集团结盟,但都擦肩而过。在水泥业的大变革中,像鱼峰这样既没有做大也没有做垮,仍然保持目前地位的水泥企业,在全国也为数不多。时隔6年,2014年在其后院建设投产2500 t/d 线,据悉2016年或将再投一条5000 t/d 线。

华南市场是全国最为稳定且效益较好的地区,也是最为看好的地区,但同样受到房地产的影响,这已是全国普遍存在的问题,在今年的市场表现已初露倪端。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。