会员登录

会员登录

刘作毅评西南:成长最快的水泥市场

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

西南,特指3省1市,重庆、四川、贵州、云南,西南是拉法基率先进入整合的区域,也是海螺继长三角、华南进入的第三区域市场,更是中国建材继进入东南区域组建南方水泥、时隔5年再度大举进兵成立西南水泥的区域,市场整合序幕才将开始。

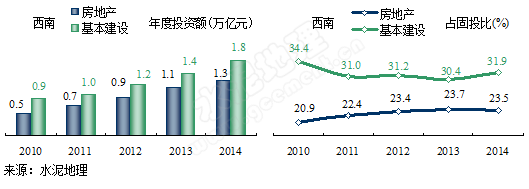

西南处于投资高潮期 以基建为主导

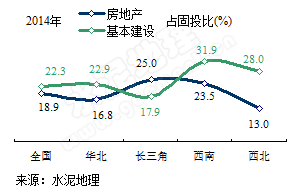

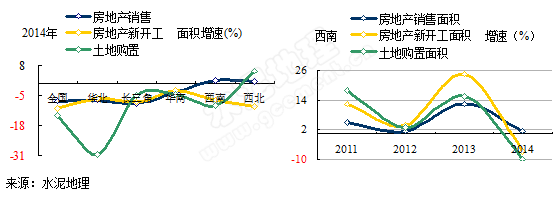

西南地区房地产、基础设施建设投资额逐年增加,两项投资额在固定投资的占比中远高于其他地区,2014年占55.4%,高出全国12个百分点,高出长三角13个百分点。西南以基础设施建设投资为主导格局不变,远高于房地产投资。

西南地区房地产、基础设施建设投资额逐年增加,两项投资额在固定投资的占比中远高于其他地区,2014年占55.4%,高出全国12个百分点,高出长三角13个百分点。西南以基础设施建设投资为主导格局不变,远高于房地产投资。

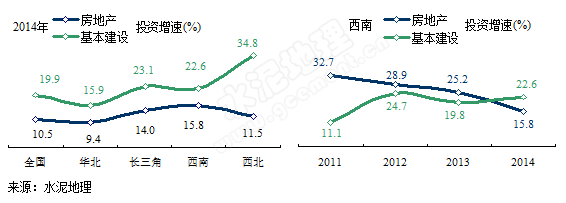

2014年,这两项投资增速均高于全国,在全国处于领先位置。基础设施建设投资增长还保持高位,房地产投资和全国一样,有较大跌幅。

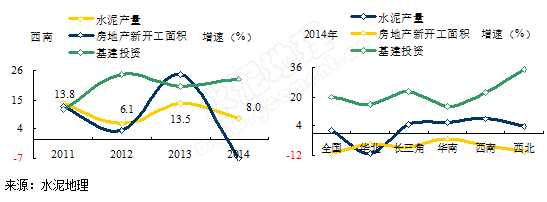

房地产、基建投资双抵,水泥增速可观

2014年,房地产急速下跌,全国都处于负增长,西南也未能辛免,国家加大对基建投资,全国保持在20%水平,长三角、西南略高于全国,西北增速最高,35%。

因此,尽管房地产新开工面积增速大幅跳水,由于基础设施建设投资基数大,增速仍保持高位增长,两项相抵,水泥产量仍保持一定增速。

房地产相关指标全线走低,西南难以独善其身

房地产投资相关指标在2014年全国及各地区几乎都是负增长,今年是否会止跌企稳或进一步下滑,对今年市场会产生很大影响。2012年房地产下行,2013年迅速反弹,年末拉个大阳线,2014年已近4月,全国大多地方还只感季节回暖晚于往年,房地产市场极度萎缩或才是根本原因,西南房地产三项相关指标也不容乐观。

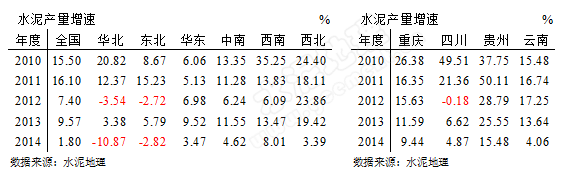

西南水泥增速排名全国第一

2014年,西南水泥产量增速列全国第一,是全国4倍以上,贵州跌幅较大但较去年同期增长15.48%,重庆增速9.44%,四川、云南低增速,仍高于全国和其他地区。

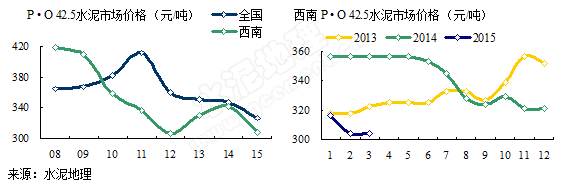

水泥价格逆势走强全国

2014年,西南水泥市场全年两重天,上半年走势,承接2013年末高位,持续到7月。进入旺季不旺,价格反弹乏力继续下行,2015年淡季进步走低。

2014年,西南水泥市场全年两重天,上半年走势,承接2013年末高位,持续到7月。进入旺季不旺,价格反弹乏力继续下行,2015年淡季进步走低。

2012年,西南水泥大规模进入西南地区,2013年,国家基础设施建设投资的加大,集中度的提高,水泥价格探底回升,2015年一季度再度探底。

供需增长互有增跌

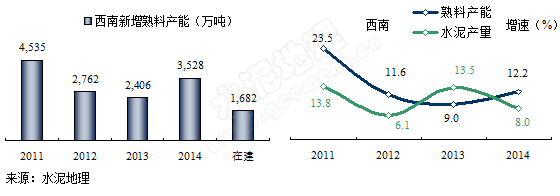

西南供需的增长要高于其他地区,2013年水泥产量的增速超过新增熟料产能,2014年水泥产量的增速较2013年有所滑落,8.0%,是全国增速最高地区。但新增产能3,500万吨,占全国新增产能的40%,主要集中在贵州和云南地区,据不完全统计,2015年仍将有15条左右生产线,合计熟料产能2,000万吨。

市场整合力度大,市场机会最大

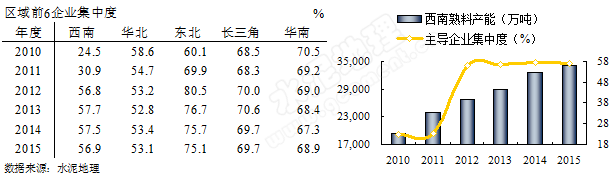

从区域前6集中度可看出:

西南区域区域前6集中度在2012年,西南水泥的进入迅速大幅提高,由30.9%上升至56.8%,而后基本维持变化不大,较长三角和华南还有差距。中国建材下北方水泥2009年进入东北,通过市场整合,集中度不断提高。

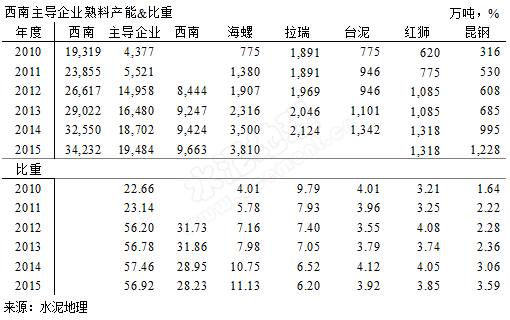

西南水泥市场体量大,相当于华北、西北的总量,地处南部生产季节长,市场成长性强,正是这一点,吸引众多大企业云集西南。

拉法基

拉法基2002年进入重庆、四川,2006年拉开市场整合序幕,先后进入贵州、云南,在此期间虽然磕磕碰碰,但没有遇到对手,享受了成长市场带来的硕果。2008年,5.12大地震,一石激起千层浪,随后4万亿投资上马,地方企业看准机会争先恐后上马建线,大企业纷纷涌入,拉法基一统西南格局被打破。

海螺水泥

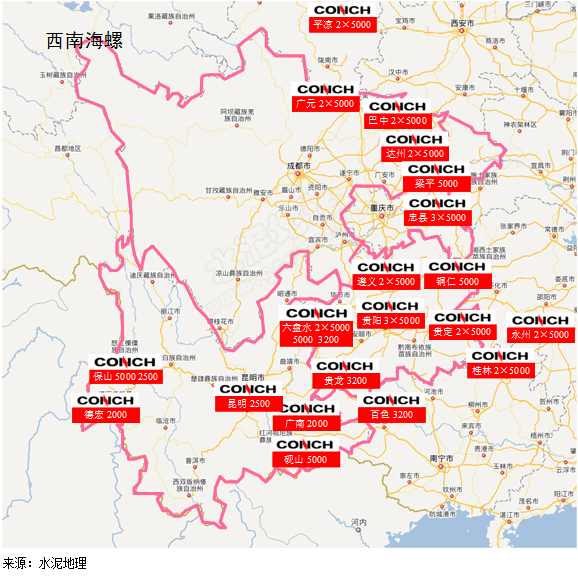

2010年,海螺在西南地区重庆忠县,四川达州、广元,贵州贵阳、贵定3地投产5条线;2011年进入云南,在3省1市并购、新建并举,产能达到1,300万吨,已成为产能规模第二位企业;而后海螺加紧完善在西南布局,目前海螺在贵州产能最大,13条线,熟料产能1,750万吨,是继安徽、湖南之外产能规模最大省份;2015年,海螺在西南产能将达到3,810万吨(此数据不考虑再有收购的产能)。

西南水泥

西南水泥,2012年在四川成都挂牌,由此拉开了市场整合大旗,而此次力度更大,一次整合到旗下产能超过8,000万吨,是2007年南方水泥收购规模的2倍,2015年预计在1亿吨左右。

四川在西南地区规模最大,熟料产能4,000万吨,占四川省30%以上,遍布全省,集中在成都、德绵地区;

贵州熟料产能2,800万吨,占全省30%以上,遍布全省,主要分布在北部和黔南地区;

云南熟料产能1,700万吨,占全省近20%,主要分布在昆明地区;

重庆熟料产能1,000万吨,占全市18%,在全市都有分布,主要分布一小时经济圈。

台泥,在华南得手后,马不停蹄进入西南,台泥先期通过和昆钢、嘉华合资进入云南,西南紧倚华南,在接手昌兴西南业务后,又将目光盯住科华、赛德,有意全部吃下,但在过程中和中建材有交叉,最终双方以市场为重,产能置换各得其所。2014年底,台泥又收下四川铁路和湖南金大地,再显其进一步在大陆的扩张步伐。

红狮,长三角市场趋于成熟,抽身挺近西南,在四川、贵州、云南都有布局,基本都是双5000 t/d 配置,红狮发展成长最快、经验管理最成熟时期就在西南。在大集团都采取区域战略布局,红狮却独立独行,以大规模生产线构筑小区域盈利点。作为民营企业在当时市场背景下,红狮在资金、技术、管理都没有明显优势,但红狮瞄准的就是大规模、低成本,只有在市场站住脚才是硬道理,纵观红狮在西南的几个生产基地,在市场拼杀上都不输对方,这就是红狮先在市场中立稳脚跟,再通过经营管理上台阶、在企业激励机制方面和和产融结合不断探索和尝试,使员工和企业同步成长、发展。红狮是国内水泥民营水泥企业中最优秀的企业,也是行业内数得上的佼佼者。

其他:本地企业昆钢、峨胜、东方希望、星船城立足一方都有良好表现,华新、亚泥、华润、冀东都是国内强者,在西南各有千秋。市场的高速发展必然吸引投资者的踊跃进入,现在理性的评论员很多,隔岸观火,但身在市场其中,不进则退。虽然西南市场的整合先期拉法基、西南已经进行两轮,但较其他地区仍有差距,西南的机会更多,因为在西南聚集的国内大企业最多。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。