会员登录

会员登录

从煤企限产提价失败想到:需求仍是基础

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

在过往经济高速发展,产能过剩、供需失衡是基础设施建原材料以及煤炭等产业的共同出现现象。相较而言,这种严峻形势,在煤炭等其他产业显示的更加明显。通过限产解决价格下滑问题,煤炭产业的支持力度更大,除协会自律外,政府主管部门正式下发文件。但最终仍遭遇滑铁卢,根源在哪儿?

作为建设基础材料的水泥不同,煤炭作为国家能源产业,所谓的“协同”、“垄断”等限制似乎要少的多。因此,在产能过剩、供需失衡中的煤炭控产,除了企业主动自律和协会协调外,政府主管部门也正式下文。

2013年11月,国务院办公厅发布《关于促进煤炭行业平稳运行的意见》(“104号文件”),要贯彻产能登记、加大违规生产的查处力度,加强安全生产监管,力争将2014年产量压减10%以上,维护市场的供需平衡。

此后中国煤炭工业协会此后多项政策建议都以该份文件为依据,在2014年7月底,应企业的要求协会组织召开了14户特大型煤炭企业主要领导的座谈会,形成了多个共识,其中第一个就是“必须严格控制总量”。

2014年8月,国家发改委、国家能源局、国家安监局联合下发《关于遏制煤矿超能力生产规范企业生产行为的通知》,将限制煤炭产量从协会组织的行业自律上升为主管部门正式下发文件。此后,中国最大的几家煤炭企业相继发布当年减产目标,神华集团限产5000万吨,中煤集团限产2000万吨,山西大同煤矿限产1000万吨以上。

2014年10月9日,为减少进口煤炭对国内煤炭市场的冲击,经过国务院批准,煤炭进口关税恢复实施,取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤、其他煤、煤球等燃料的零进口暂定税率,对应煤种分别恢复实施3~6%不等的最惠国税率。

然而,在大企业主动、协会协调、政府护航三方推进中煤企限产,仍无法阻止煤价“滑铁卢”,已是近年的谷底。

控产、限产被视为煤企自救的“救命稻草”,神华集团提出2015年将压缩10.8%的煤炭产量,与2014年相比再度减产3300万吨。然而在企业、协会、政府三方如此大力度的共同推动下,煤炭价格仅在2014年四季度小幅上涨45元/吨,在进入2015年之后加速下滑。

4月初消息,素有风向标之称的神华集团不再继续挺价,4月1日起大幅下调旗下各卡数动力煤价格,与3月份神华给大客户电厂的价格相比,神华4月价格至少比3月结算价下降了30-40元/吨。

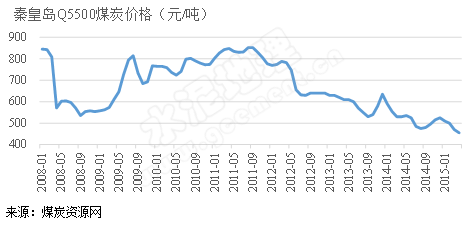

从煤炭整体市场看,秦皇岛Q5500煤炭价格已为455元/吨,已是自2008年以来的最低点,与最高位时期相比几近腰斩,与2014年同期相比下降了约80元/吨。

经济增速放缓、环保约束收紧,带来的对煤炭需求减少,是限产但未能提价的最根本原因。

此届政府上任后,对以往粗放型的经济发展进行了反思和调整,对经济发展的质量要求要高于对速度的要求,同时境层面的政策约束不断收紧,节能减排力度加大,水电、天然气等替代性能源比重增加,这些因素都将对煤炭需求产生抑制作用。

2015年3月6日,工信部和财政部联合发布了《工业领域煤炭清洁高效利用行动计划》,提出到2017年,焦化、工业炉窑、煤化工、工业锅炉等四大领域将节约煤炭消费8000万吨,到2020年,这一目标将达到1.6亿吨以上。

在煤矿产能过剩中,需求的快速萎缩、煤价下行,反而引发了煤企的“囚徒困境”,部分企业“以量换价”,对价格下行形成恶性循环。

从水泥产业而言,集中度、企业共识要远远强于煤炭产业,但需求下行带来的挑战仍不容忽视。

近几年,大水泥集团接连进行大规模的整合,产业集中度得到了较大幅度的提高。因此与煤炭产业存在众多“搅局”小煤矿不同,尽管水泥产业的集中度仍有进一步提升空间,但大企业集团的话语权明显要高得多,企业间对限产的配合度要远高于煤炭产业,这也是近年来水泥限产得以贯彻的最根本基础。

这种企业在市场上的“平衡”是建立在水泥需求仍有增长、至少是小幅增长的基础上。2014年水泥产量增速大幅回落,仅为1.8%,2015年的市场仍旧面临考验,水泥需求的“平台期”中,对继续限产的容忍性和弹性空间会有多大?原有的平衡是否会随着需求的下行越来越弱?

应该说,在市场上行期,水泥产业已经打了一场胜战,在量、利润、节能上都领先于其他相似产业,在这当中,中国建材为产业的价值回归、节约能源资源等方面做出了巨大的贡献和牺牲。下一场到来的市场平台期中,市场的竞争会日趋残酷,保市场份额、保单子或成为强势企业的主要手段,企业集团或开启新一轮的产业升级。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。